No setor financeiro, a confiança é a base de tudo. Fintechs e bancos lidam diariamente com grandes volumes de transações e dados sensíveis, o que os torna alvos constantes de fraudes.

Embora a segurança externa seja uma preocupação evidente, a fraude interna representa um risco igualmente devastador, e muitas vezes subestimado. É nesse contexto que o conceito de KYE (Know Your Employee) se torna não apenas relevante, mas essencial para a gestão de riscos e para a conformidade regulatória.

O KYE é um conjunto de práticas e processos voltados à verificação da integridade, do comportamento e da conformidade dos funcionários de uma instituição ao longo de todo o ciclo de vida do vínculo profissional, da contratação ao desligamento.

Seu objetivo é mitigar riscos associados a fraudes internas, condutas inadequadas e conflitos de interesse, além de apoiar o cumprimento das exigências de PLD-FT (Prevenção à Lavagem de Dinheiro e Financiamento ao Terrorismo).

Por que o KYE se tornou urgente no setor financeiro?

O ambiente financeiro é altamente regulado e está em constante transformação. Fintechs, com sua velocidade de inovação, e bancos tradicionais, com seu grande volume de operações, compartilham o mesmo desafio: proteger ativos, dados e reputação institucional.

Fraudes internas podem assumir diferentes formas, como:

-

Desvio de fundos

-

Manipulação ou adulteração de dados

-

Vazamento de informações confidenciais

-

Uso indevido de sistemas internos

-

Participação em esquemas de lavagem de dinheiro ou financiamento ao terrorismo

As consequências podem ser severas, incluindo perdas financeiras diretas, multas e sanções regulatórias, danos reputacionais e perda de confiança de clientes, investidores e do mercado.

Nesse contexto, o KYE atua como uma camada adicional de proteção, ajudando a identificar riscos relacionados aos próprios colaboradores da instituição.

Marco regulatório que sustenta práticas de KYE no setor financeiro

Embora a legislação brasileira não imponha explicitamente a adoção de programas de Know Your Employee, diversas normas que regem o setor financeiro estabelecem obrigações de governança, controles internos e gestão de riscos que fundamentam a implementação dessas práticas.

Entre as principais normas aplicáveis estão:

Lei nº 9.613/1998 — Lei de Prevenção à Lavagem de Dinheiro

A Lei nº 9.613/1998 institui o sistema brasileiro de prevenção e combate à lavagem de dinheiro. Ela determina que instituições financeiras adotem:

-

Políticas e procedimentos de prevenção à lavagem de dinheiro

-

Mecanismos de identificação e cadastro de clientes

-

Monitoramento de operações financeiras

-

Manutenção de registros e comunicação de operações suspeitas

Embora a lei se concentre principalmente na relação com clientes, ela pressupõe a existência de estruturas internas de governança e controle capazes de garantir a efetividade dessas medidas, o que envolve responsabilidades e mecanismos de supervisão sobre colaboradores.

Resolução CMN nº 4.968/2021

Essa resolução estabelece a política de prevenção à lavagem de dinheiro e financiamento ao terrorismo nas instituições supervisionadas pelo Banco Central.

Entre suas principais diretrizes estão:

-

Adoção de abordagem baseada em risco (risk-based approach)

-

Implementação de programas estruturados de PLD-FT

-

Definição clara de responsabilidades internas

-

Treinamento de colaboradores

-

Monitoramento contínuo de riscos

A norma destaca a necessidade de avaliação de riscos associados não apenas a clientes e produtos, mas também à estrutura organizacional e às atividades internas, reforçando a importância de mecanismos de integridade aplicados aos colaboradores.

Resolução BCB nº 130/2021

A Resolução BCB nº 130/2021 detalha os procedimentos operacionais para cumprimento das obrigações de PLD-FT.

Ela estabelece diretrizes para identificação e qualificação de clientes, manutenção de cadastros, monitoramento de operações e comunicação de atividades suspeitas.

Para que esses mecanismos funcionem adequadamente, as instituições precisam manter estruturas de controle interno eficazes e equipes supervisionadas, o que reforça a necessidade de políticas internas de integridade e governança.

Resolução CMN nº 4.557/2017 — Gestão de riscos

Essa resolução disciplina a estrutura de gerenciamento de riscos e de capital nas instituições financeiras.

A norma exige sistemas formais de gestão de riscos, definição clara de responsabilidades e atuação das funções de controle (risco, compliance e auditoria), além da promoção de cultura organizacional voltada à integridade e à gestão prudencial.

Dentro dessa lógica, o risco operacional inclui falhas humanas, condutas inadequadas ou conflitos de interesse, o que legitima a adoção de mecanismos de diligência sobre colaboradores em funções sensíveis.

LGPD e limites legais

Qualquer prática de KYE deve observar a Lei Geral de Proteção de Dados (Lei nº 13.709/2018) e a Consolidação das Leis do Trabalho (CLT).

Isso significa que o tratamento de dados pessoais de colaboradores deve respeitar princípios como finalidade, necessidade, transparência e proporcionalidade.

Além disso, práticas de monitoramento devem ser implementadas com respeito à privacidade e aos direitos trabalhistas.

Como o KYE ajuda a prevenir fraudes internas?

Um programa de KYE bem estruturado atua em várias frentes de prevenção. Veja alguns passos práticos:

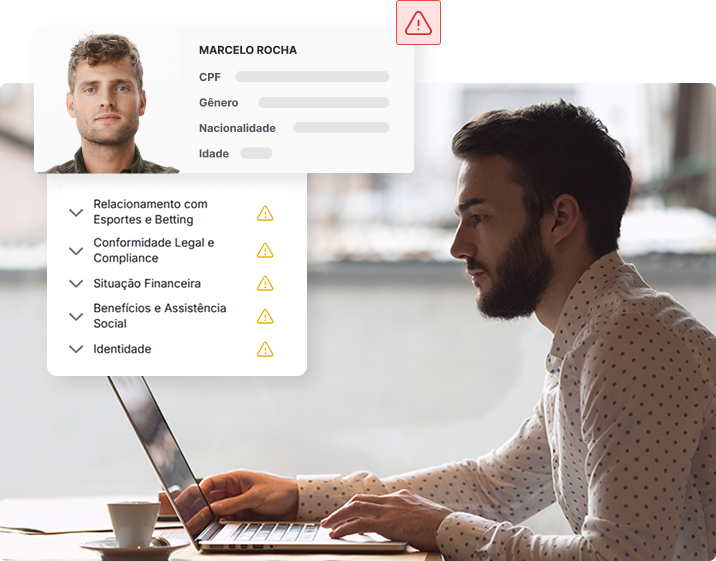

1. Background check na contratação

A diligência começa ainda no processo de recrutamento.

Um background check adequado pode incluir verificação de antecedentes criminais (dentro dos limites legais), validação de histórico profissional, verificação de diplomas e certificações e análise de referências profissionais.

Em funções de maior risco, pode haver avaliações adicionais, sempre respeitando os limites legais e o consentimento do candidato.

2. Monitoramento contínuo de comportamento

O KYE não deve ser tratado como uma verificação pontual.

Ferramentas de análise de dados podem ajudar a identificar sinais de risco, como:

-

Acessos incomuns a sistemas

-

Operações fora do padrão esperado

-

Comportamento incompatível com políticas internas

O objetivo não é criar vigilância invasiva, mas identificar padrões de risco de forma preventiva.

3. Cultura de compliance e treinamento

A prevenção também depende de pessoas.

Treinamentos regulares sobre ética corporativa, compliance, PLD-FT e segurança da informação ajudam a transformar os colaboradores na primeira linha de defesa da organização.

4. Canais de denúncia e controles internos

Outros elementos essenciais incluem canais de denúncia seguros e anônimos, segregação de funções, controles internos rigorosos e, claro, auditorias periódicas.

Esses mecanismos reduzem significativamente as oportunidades para que fraudes ocorram sem detecção.

KYE e o apoio às políticas de PLD-FT

Programas de KYE também contribuem diretamente para o fortalecimento das políticas de prevenção à lavagem de dinheiro.

Entre as práticas que podem ser adotadas estão:

-

Verificação de exposição a listas de sanções

-

Identificação de Pessoas Politicamente Expostas (PPE), quando aplicável

-

Análise de conflitos de interesse

-

Monitoramento de atividades internas de risco

Essas medidas ajudam a reduzir a possibilidade de que colaboradores sejam utilizados para facilitar atividades ilícitas dentro da instituição.

Quais são os benefícios do KYE no setor financeiro?

A implementação de um programa de KYE traz ganhos importantes para fintechs e bancos.

Entre os principais benefícios estão:

Redução de perdas financeiras

Prevenção de fraudes internas e redução de multas regulatórias.

Proteção da reputação institucional

Preservação da confiança de clientes, investidores e reguladores.

Fortalecimento da cultura de compliance

Promoção de um ambiente corporativo baseado em ética e integridade.

Maior segurança de dados e ativos

Redução de vazamentos de informações e uso indevido de sistemas.

Eficiência operacional

Processos mais seguros e transparentes reduzem retrabalho e interrupções.

Vantagem competitiva

Instituições com governança sólida tendem a ser mais confiáveis para parceiros e clientes.

Automatize processos de verificação com a Netrin

Em um cenário marcado pela crescente sofisticação das fraudes e por exigências regulatórias cada vez mais rigorosas, o KYE deixa de ser apenas uma boa prática e passa a ocupar um papel estratégico na gestão de riscos das instituições financeiras.

Fintechs e bancos que estruturam processos consistentes de diligência sobre colaboradores conseguem reduzir vulnerabilidades internas, fortalecer sua governança e garantir maior aderência às exigências de prevenção à lavagem de dinheiro e financiamento ao terrorismo.

Mais do que um mecanismo de controle, o KYE contribui para a construção de uma cultura organizacional baseada em integridade, transparência e responsabilidade.

Nesse contexto, contar com o apoio da tecnologia é fundamental para tornar esses processos mais eficientes, escaláveis e seguros.

A Netrin oferece uma plataforma com soluções completas para gestão de riscos relacionados a colaboradores, incluindo background check, verificação de antecedentes, análise de pessoas relacionadas e outras diligências essenciais para programas de KYE e PLD-FT.

Com automação, inteligência de dados e integrações que facilitam o fluxo de análise, a plataforma permite que instituições financeiras realizem verificações com maior agilidade, profundidade e conformidade regulatória, sem sobrecarregar as equipes de compliance, risco ou recursos humanos.

Ao investir em soluções estruturadas de verificação e monitoramento, fintechs e bancos fortalecem não apenas seus controles internos, mas também a confiança que sustenta todo o sistema financeiro.

Quer entender como estruturar ou aprimorar seu programa de KYE com mais eficiência?

Conheça as soluções da Netrin e descubra como automatizar processos de diligência e gestão de riscos de colaboradores com segurança e conformidade.